A Reforma Tributária sobre o Consumo traz um conjunto de mudanças estruturais com a finalidade de simplificar e modernizar o sistema tributário brasileiro. Um dos principais destaques é a criação do Imposto sobre Valor Adicionado (IVA), que será aplicado ao consumo de bens e serviços e incidirá apenas sobre o valor agregado em cada fase de produção ou prestação de serviços, evitando a cobrança em cascata, que ocorre quando o imposto é cobrado várias vezes ao longo da cadeia.

Outro ponto importante da reforma é a adoção da tributação no destino, que significa que os tributos serão recolhidos no local onde o produto ou serviço é usado ou consumido. Por exemplo, se um bem é produzido em determinado estado, mas consumido em outro, o imposto será destinado ao estado onde ele foi consumido. Isso ajuda a equilibrar a arrecadação entre regiões produtoras e consumidoras, promovendo maior justiça fiscal.

A reforma também traz o conceito de cálculo por fora, que torna o imposto mais transparente. Nesse modelo, o valor do tributo é separado do preço do produto ou serviço. Assim, o consumidor consegue enxergar claramente quanto está pagando de imposto, enquanto as empresas têm mais facilidade para calcular e recolher o tributo corretamente.

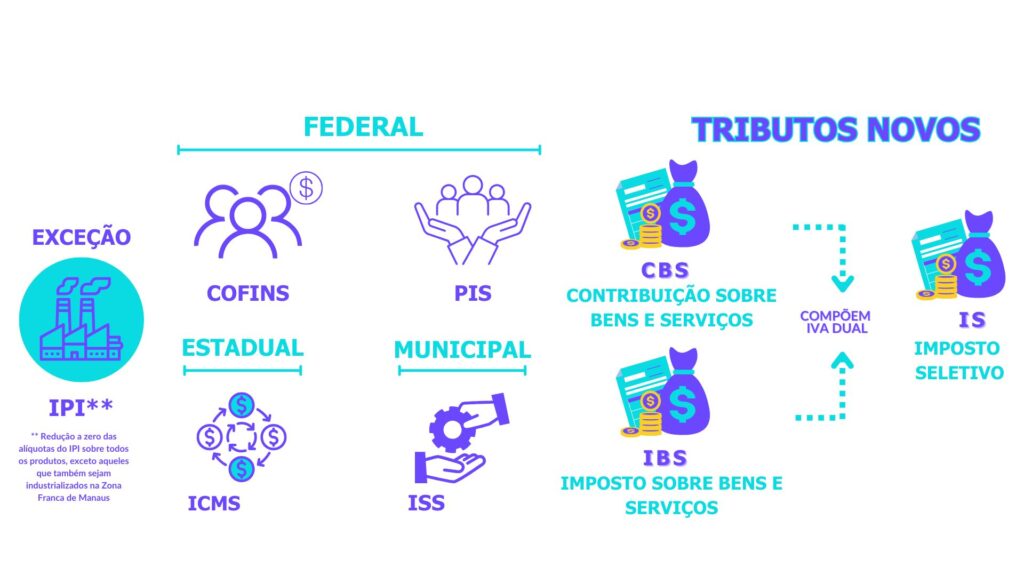

No Brasil, a aplicação do IVA será dual, abrangendo dois impostos distintos, administrados por diferentes entes federativos. Nesse contexto, para composição do IVA, foram instituídos os seguintes impostos:

Essas mudanças impactarão toda a estrutura de cálculo, escrituração, apuração, pagamento, concessão de créditos e tratamento diferenciados, gerando importantes desafios para a sociedade como um todo.

Essas mudanças impactarão toda a estrutura de cálculo, escrituração, apuração, pagamento, concessão de créditos e tratamento diferenciados, gerando importantes desafios para a sociedade como um todo.

O novo modelo de tributação sobre o consumo será implementado em 2026 e terá um período de transição, durante o qual o sistema atual coexistirá com o novo modelo da Reforma Tributária. A transição será concluída em 2033, quando tributos como ICMS e ISS serão definitivamente substituídos.

O montante recolhido do IBS e da CBS será compensado com o valor devido, no mesmo período de apuração, das contribuições do PIS e COFINS;

Caso o contribuinte não tenha débitos suficientes de PIS/COFINS para realizar essa compensação, os valores poderão ser compensados com outros tributos federais ou solicitados para ressarcimento, com prazo de até 60 dias para devolução, mediante requerimento.

As alíquotas de teste da CBS e do IBS serão ajustadas conforme a redução aplicável às operações com alíquota reduzida em regimes tributários diferenciados. Essa aplicação também será válida para regimes específicos, respeitando as bases de cálculo previstas, com exceção dos combustíveis e biocombustíveis regulados pelos artigos 172 a 180 da LC 214/2025.

Importante ressaltar que essas alíquotas não se aplicam às operações de contribuintes enquadrados no Simples Nacional.

O montante recolhido do IBS e da CBS será compensado com o valor devido, no mesmo período de apuração, das contribuições do PIS e COFINS;

Caso o contribuinte não tenha débitos suficientes de PIS/COFINS para realizar essa compensação, os valores poderão ser compensados com outros tributos federais ou solicitados para ressarcimento, com prazo de até 60 dias para devolução, mediante requerimento.

As alíquotas de teste da CBS e do IBS serão ajustadas conforme a redução aplicável às operações com alíquota reduzida em regimes tributários diferenciados. Essa aplicação também será válida para regimes específicos, respeitando as bases de cálculo previstas, com exceção dos combustíveis e biocombustíveis regulados pelos artigos 172 a 180 da LC 214/2025.

Importante ressaltar que essas alíquotas não se aplicam às operações de contribuintes enquadrados no Simples Nacional.

De acordo com o artigo 348 da LC 214/2025, a partir de 2026, os contribuintes que cumprirem integralmente as obrigações acessórias exigidas estarão dispensados do pagamento do CBS e do IBS. A dispensa se aplica apenas ao CBS e ao IBS, não afetando a obrigatoriedade do pagamento do PIS e da COFINS, que continuam sendo devidos conforme a legislação vigente.

De acordo com o artigo 348 da LC 214/2025, a partir de 2026, os contribuintes que cumprirem integralmente as obrigações acessórias exigidas estarão dispensados do pagamento do CBS e do IBS. A dispensa se aplica apenas ao CBS e ao IBS, não afetando a obrigatoriedade do pagamento do PIS e da COFINS, que continuam sendo devidos conforme a legislação vigente.

- Contribuição Social sobre Bens e Serviços (CBS), administrada pela União;

- Imposto sobre Bens e Serviços (IBS), administrado pelos estados e municípios por meio de um Comitê Gestor.

Essas mudanças impactarão toda a estrutura de cálculo, escrituração, apuração, pagamento, concessão de créditos e tratamento diferenciados, gerando importantes desafios para a sociedade como um todo.